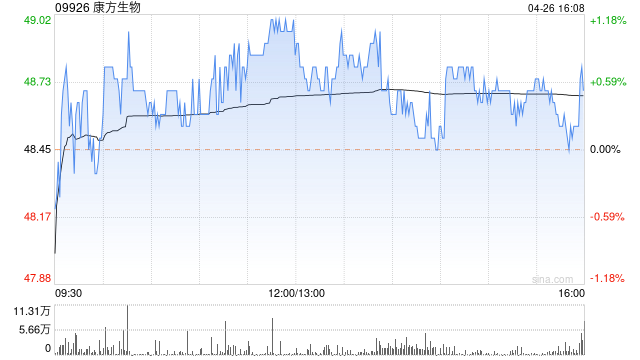

华福证券:首予康方生物“买入”评级 目标价55.85港元

华福证券发布研究报告称,预计康方生物(09926)2024-2026年营业收入分别为25.7、39.8、61.5亿元。根据DCF估值,按WACC为12.32%,永续增长率为3%,测算公司合理股价为55.85港元,合理市值为483.6亿港元,首次覆盖,给予“买入”评级。

华福证券主要观点如下:

公司双抗开发全球领先,临床开发策略借鉴K药的“成王之路”

公司自主研发的全球首创肿瘤免疫双抗药物AK104(PD-1/CTLA-4,卡度尼利单抗)和AK112(PD-1/VEGF双抗,依沃西单抗)已在国内获批,目前展现的关键优势在于:1)机制上通过内部协同机制增强了肿瘤响应率,从而扩大了PD1单药获益人群;2)安全性好,区别于两个单抗,停药率低并且可以给联用ADC留下安全窗口,作为“IO2.0”联合“化疗2.0”的ADC,提高疗效并扩大获益人群。

依沃西单抗和卡度尼利单抗作为IO新一代基石药物,在临床开发策略上充分借鉴了K药的“成王之路”,即先窄后宽+大适应症占位+扩大癌种+早期辅助疗法。首先通过2L宫颈癌和2LEGFRTKI耐药这两个尚无免疫治疗获批且存在较大未满足需求的适应症建立起先发优势和护城河,然后分别通过在肺癌、胃癌大癌种建立核心优势地位,并持续扩大适应症从而为增长提供动力。以卡度尼利单抗为例:1)宫颈癌从2/3L做到1L,胃癌1/2L和辅助治疗,肝癌1L和术后辅助;2)6项III期临床同步进行,胃癌、宫颈癌一线适应症NDA已获受理,均覆盖PD-1低表达人群。

依沃西单抗最大的不确定性已落地,肺癌后线占领建立先发优势

HARMONi-A:治疗肺癌EGFRTKI耐药适应症已获批,有重要临床意义,具体表现在:

1)从患者基线看,3代TKI用药人群占86%,其中既往使用过1/2代后再使用3代TKI的占比55.9%,更符合真实世界的临床实践;2)所有预设亚组的PFS获益与整体一致,获益显著。基线脑转移患者PFSHR为0.40;T790M突变亚组PFSHR为0.22;3)数据成熟度52%时,OS已经有明显分离趋势。

HARMONi-2:阳性结果标志着AK112研发成功率中最大的不确定性已落地。

KEYNOTE-042研究中K药单药与化疗相比PD-L1TPS≥1%组mPFS的HR为1.03,但IO拖尾效应导致延长OS。而AK112在PD-L1TPS1-49%PFS同样获益,展现出PD-1/VEGF双抗BIC的能力。KEYNOTE-189研究支持K药联合化疗使PFS显著获益时,OS进一步延长。结合AK112-201研究数据,我们认为HARMONi-2研究的阳性结果使AK112联合化疗对比K药联合化疗的HARMONi-3研究(全球)以及AK112-306研究(国内)的确定性进一步提升,有望带来明确的OS获益。

标签: 目标价

相关文章

-

Arete Research首予Riot Platforms目标价26美元详细阅读

Arete Research首次覆盖Riot Platforms,给予“买入”评级及目标价26美元。(格隆汇 ...

2025-09-25 72 目标价

-

美银证券:升中国人民保险集团目标价至7港元 上半年稳步增长 重申“中性”评级详细阅读

美银证券发布研报称,中国人民保险集团(01339)上半年净利润同比升14%。公司保费稳定增长,财产与意外伤害保险业务同比增长4%,综合开支比率降...

2025-08-28 91 目标价

-

建银国际:升腾讯音乐-SW目标价至111.2港元 料非订阅业务前景光明详细阅读

建银国际发布研报称,由于对腾讯音乐-SW(01698)非订阅业务更乐观的看法,将集团2025-2027年盈测分别上调5%、7%和6%。将估值基准...

2025-08-14 82 目标价

-

美银证券:升太平洋航运目标价至2.4港元 重申“中性”评级详细阅读

美银证券发布研报称,太平洋航运(02343)上半年的基本溢利为2,000万美元,低于预期的3,800万美元。将今明两年的每股盈测平均下调16%,...

2025-08-11 76 目标价

-

交银国际:上调信义能源目标价至1.28港元 下调评级至“中性”详细阅读

交银国际发布研报称,上调信义能源(03868)目标价9.4%,从1.17港元升至1.28港元。公司股价近期大涨后,该行认为估值吸引力有限,评级下...

2025-08-06 77 目标价

-

大摩:大幅上调美图公司目标价至14.4港元 维持“增持”评级详细阅读

摩根士丹利发布研报称,大幅上调美图公司(01357)目标价140%,从6港元升至14.4港元,维持“增持”评级。该行认为,美图正在从一个工具软件...

2025-07-23 88 目标价