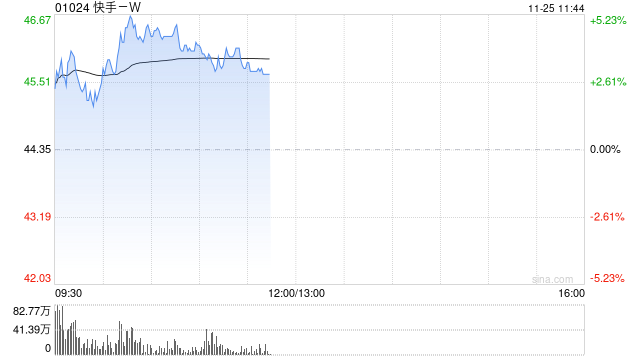

光大证券:维持快手-W“买入”评级 目标价60.3港元

光大证券发布研究报告称,维持快手-W(01024)“买入”评级,考虑24Q3利润端超预期,小幅上调2024年经调整净利润预测至176亿元(相对上次预测+1.9%)。公司生态系统仍健康,海外&本地生活等业务具备增长潜力,目标价60.3港元不变。快手科技24Q3实现总收入311亿元人民币,同比+11.4%(vs一致预期yoy+11.1%);经调整净利润39.5亿元人民币,小幅超预期(vs一致预期39.1亿元)。

报告中称,公司DAU增长优于预期,大模型积累有望得到验证:1)24Q3平均DAU和MAU分别为4.08亿以及7.1亿(yoy+5.4%/+4.3%)。2)用户规模持续扩张的同时实现用户高质量增长和内容升级。流量端在高位保持增长,24Q3快手每DAU日均使用时长达132.2分钟(yoy+1.8%),社区互动提升用户留存。3)大模型应用持续深化。最新的可灵AI1.5版本实现全方位提升,清晰度达到1080p;快手搜索月活跃用户超5亿,单日搜索次数峰值超8亿。

商业化方面,外循环广告动能持续释放,电商增速符合预期:1)在线营销:快手24Q3外循环营销服务涨势随AI工具赋能提升进一步放大,短剧等应用内广告扩大消费用户规模。该行预计后续外循环仍为主要驱动,内循环伴随电商GMV提升稳健增长。2)电商:电商收入稳定增长,GMV增长符合预期。24Q3快手电商GMV达3342亿元,同比+15%,泛货架电商GMV

24Q3超大盘增长,占总GMV的27%。3)直播打赏:职业化、机构化的趋势进一步加强,24Q3末签约公会机构数量yoy+超40%,签约公会主播数量yoy+超60%

标签: 目标价

相关文章

-

Arete Research首予Riot Platforms目标价26美元详细阅读

Arete Research首次覆盖Riot Platforms,给予“买入”评级及目标价26美元。(格隆汇 ...

2025-09-25 74 目标价

-

美银证券:升中国人民保险集团目标价至7港元 上半年稳步增长 重申“中性”评级详细阅读

美银证券发布研报称,中国人民保险集团(01339)上半年净利润同比升14%。公司保费稳定增长,财产与意外伤害保险业务同比增长4%,综合开支比率降...

2025-08-28 93 目标价

-

建银国际:升腾讯音乐-SW目标价至111.2港元 料非订阅业务前景光明详细阅读

建银国际发布研报称,由于对腾讯音乐-SW(01698)非订阅业务更乐观的看法,将集团2025-2027年盈测分别上调5%、7%和6%。将估值基准...

2025-08-14 84 目标价

-

美银证券:升太平洋航运目标价至2.4港元 重申“中性”评级详细阅读

美银证券发布研报称,太平洋航运(02343)上半年的基本溢利为2,000万美元,低于预期的3,800万美元。将今明两年的每股盈测平均下调16%,...

2025-08-11 78 目标价

-

交银国际:上调信义能源目标价至1.28港元 下调评级至“中性”详细阅读

交银国际发布研报称,上调信义能源(03868)目标价9.4%,从1.17港元升至1.28港元。公司股价近期大涨后,该行认为估值吸引力有限,评级下...

2025-08-06 79 目标价

-

大摩:大幅上调美图公司目标价至14.4港元 维持“增持”评级详细阅读

摩根士丹利发布研报称,大幅上调美图公司(01357)目标价140%,从6港元升至14.4港元,维持“增持”评级。该行认为,美图正在从一个工具软件...

2025-07-23 88 目标价