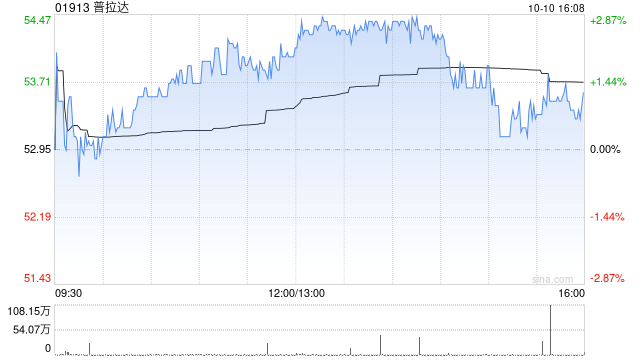

中金:维持普拉达“跑赢行业”评级 目标价75港元

中金发布研报称,维持普拉达(01913)“跑赢行业”评级,目标价75港元,目标价较当前股价有41.6%的上行空间。基于Miu Miu品牌持续的吸引力和Prada品牌的韧性,上调2024和2025收入各3%至53.26亿欧元和57.76亿欧元。基于经营杠杆提升,上调2024和2025净利润预测各8%至8.16亿欧元和9.38亿欧元。切换估值至2025年,目标价对应24.0倍2025年P/E;当前股价对应16.5倍2025年P/E。

中金主要观点如下:

中金预计,Prada集团3Q24零售收入固定汇率下(CER)同比增长14%,财报口径下同比增长13%至11.33亿欧元,受到1个百分点汇率不利影响。叠加对经销(财报口径同比+15%)和特许权费(财报口径同比+35%)的预计,预计Prada集团3Q24总收入达12.60亿欧元,对应CER同比增长15%,财报口径同比增长13%。除非特殊说明,以下增速均为CER同比增速。

中金认为,3Q24集团零售收入同比增速(同比+14%)较2Q24(同比+18%)有所减慢主要是受到亚洲地区增速放缓的影响,因为大中华区受到消费者信心减弱的不利影响,而日本地区由于日元升值导致产品价格吸引力下降而销售增速有所放缓。

分地区看,3Q24零售收入增长:预计日本(同比+45%)引领增长,其次是欧洲(同比+14%),该地区增速受巴黎奥运会影响有所放缓。预计美洲(同比+9%)和中东及其他地区(同比+25%)增速保持稳定,而亚洲不含日本地区(同比+5%)可能增速落后整体。分品牌看,预计3Q24Miu Miu品牌(同比+78%)会继续保持强劲增长势头,而Prada品牌(同比+2%,vs. 2Q24的同比+5%)可能受行业增速放缓影响而增长减速。

中金认为认为,Prada集团在奢侈品行业内处于有利地位,有望在2024年跑赢同业,基于:Prada品牌偏低调的设计风格仍旧流行;Miu

Miu品牌正在全球赢得更多市场份额,一开始在亚洲,随后扩展到欧洲和美洲;集团战略注重提升零售坪效,有助于利润率提升;集团相较其他同业来说对于亚太不含日本地区(1H24占Prada零售收入34%)的敞口较小。

风险因素:宏观经济不确定性;时尚潮流转变。

标签: 拉达

相关文章

-

普拉达盘中涨超7% 收购Versace交易据称面临破裂风险详细阅读

普拉达(01913)盘中涨超7%,截至发稿,股价上涨6.47%,现报48.55港元,成交额5200.28万港元。 4月9日晚间,据市场消息报...

2025-04-10 83 拉达

-

缪缪猛涨93%普拉达集团营收创新高,下一步收购范思哲?详细阅读

3月4日,在香港上市的普拉达集团公布了2024年财报。得益于缪缪业绩飙涨,普拉达集团营收再创新高 在奢侈品行业整体表现低迷的2024年度,缪缪...

2025-03-08 81 拉达

-

油市周评:市场静待俄乌和平协议,乌克兰最高拉达准备选举,油价周线下跌详细阅读

汇通财经APP讯——油价周五收低超过2美元,周线也下跌,投资者正努力应对中东风险溢价消退以及乌克兰潜在和平协议的不确定性。 布伦特原油期货...

2025-02-22 98 拉达

-

意大利奢侈品牌范思哲或将再次易主,普拉达集团有望接盘详细阅读

来源:环球网 【环球网消费综合报道】意大利奢侈品品牌范思哲(Versace)或将迎来新东家。据外媒报道,范思哲的母公司,纽交所上市的Capri...

2025-02-16 82 拉达

-

普拉达早盘涨近5% 大摩将目标价上调至69港元详细阅读

普拉达(01913)早盘上涨4.74%,现报63港元,成交额3724.46万港元。 摩根士丹利近期研报指出,在可预见将来Prada品牌的增长...

2025-01-02 150 拉达