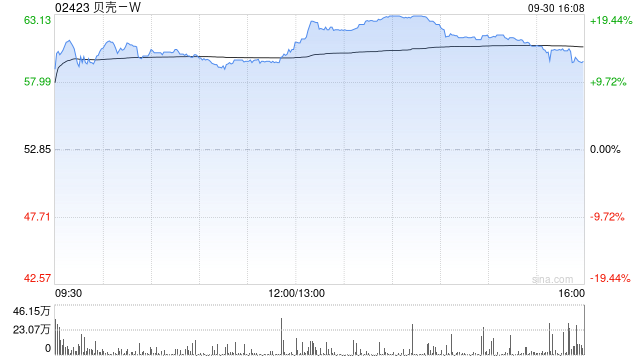

中信证券:予贝壳-W“买入”评级 预计2024年四季度将进入港股通名单

中信证券发布研究报告称,予贝壳-W(02423)“买入”评级。公司受益于一线城市房价止跌回稳的系列政策组合,GTV复苏可能将带动公司营收显著增长,而公司成本则较为粘性,该行预计增长有限。

报告中称,公司两翼业务越过了盈亏平衡点,未来将有助于进一步降低公司整体业务的周期性。相比产业互联网公司,公司舞台更为广阔,相比平台互联网公司,则公司护城河显然更宽。此外,随着公司港股成交额逐渐增加,该行预计2024年四季度公司将进入港股通名单。

标签: 中信证券

相关文章

-

中信证券快讯详细阅读

好,用户让我写一篇关于中信证券的快讯文章,标题和内容都要写,我需要确定文章的标题,要简洁又能吸引人,内容部分要不少于814个字,涵盖中信证券最近的重要...

2025-12-23 50 中信证券

-

中信证券:当前市场并不是散户市详细阅读

来源:中信证券研究 文|裘翔 高玉森 杨家骥 刘春彤 张铭楷 从各类资金情况来看,此轮行情持续到现在主要的发起者和推动者并非散户;...

2025-08-24 62 中信证券

-

新铝时代:中信证券股份有限公司关于重庆新铝时代科技股份有限公司本次交易前十二个月内购买、出售资产情况的核查意见详细阅读

新铝时代:中信证券股份有限公司关于重庆新铝时代科技股份有限公司...

2025-08-15 68 中信证券

- 详细阅读

- 详细阅读

-

中信证券:维持美团-W(03690)“买入”评级 仍是消费互联网板块的重点推荐标的详细阅读

智通财经APP获悉,中信证券发布研报称,美团-W(03690 仍是该行在消费互联网板块的重点推荐标的,维持“买入”评级。该行坚信凭借生态融合、技术迭代...

2025-03-23 103 中信证券