交银国际:予百威亚太目标价10.15港元 维持“买入”评级

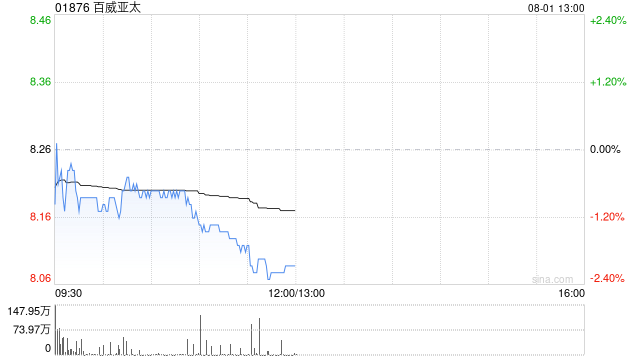

交银国际发布研报称,基于2026年20倍市盈率,予百威亚太(01876)目标价10.15港元。该行相信目前公司的股价已经大致反映了近期销售疲软等负面因素,估值较为吸引,维持“买入”评级。该行下调公司2025-27年收入预测6-7%,同时下调2025-27年EBITDA及归母净利润预测9-13%及11-18%。

报告指,2025上半年业绩大致符合预期,第二季跌幅按季收窄。扣非归母净利润下降14.1%,第二季收入、销量及EBITDA同比降3.9%、6.2%及4.5%,收入和EBITDA跌幅按季改善,但仍未摆脱偏软态势。展望下半年,公司将继续强调内地市场非即饮渠道的拓展,该行预期随着基数的走低,内地市场有望在下半年看到边际修复。

标签: 百威

相关文章

-

百威英博将向美国酿酒厂投资1500万美元详细阅读

百威英博(BUD)周二表示,将向其美国酿酒厂投资 1500 万美元,正值唐纳德・特朗普总统推动提升国内生产之际。 该公司股价周二开盘前上涨 1...

2025-08-19 80 百威

-

啤酒旺季遇冷!百威亚太中国市场Q3领跌,高端啤酒价格开始松动详细阅读

来源:华夏时报 华夏时报记者 周梦婷 北京报道 随着外部消费环境疲软,啤酒高端化“领头羊”百威亚太,今年以来遭遇了业绩冲击。10月31日...

2024-11-02 210 百威

-

招商证券:维持百威亚太“中性”评级 目标价降至8港元详细阅读

招商证券发布研究报告称,亚太西部地区的再次失利,使百威亚太(01876)第三季EBITDA比市场预期低16%。今次是百威亚太连续第二个季度未达预...

2024-11-01 153 百威

-

富瑞:予百威亚太“买入”评级 目标价升至13.1港元详细阅读

富瑞发布研究报告称,预计百威亚太(01876)第三季经调整EBITDA为5.68亿美元,有机跌幅为3.4%,报告跌幅为2.7%,有机销售额跌幅为...

2024-09-30 164 百威

-

百威亚太:业绩下滑,坚持高端化战略 市场待考详细阅读

【百威亚太 2024 年度半年报业绩低于预估】 百威亚太在去年前两季度高基数业绩基础上,2024 年半年报显示,上半年实现收入 33.99 亿美元,同...

2024-08-08 174 百威