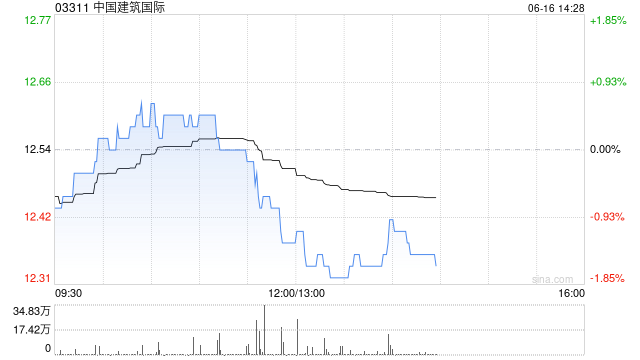

中银国际:升中国建筑国际目标价至13.5港元 重申“买入”评级

中银国际发布研报称,与受到基建投资放缓和地方政府财政预算挑战影响的同行承包商相比,预期中国建筑国际(03311)盈利增长和现金股息支付表现更佳。该行指,公司去年在中国香港及中国澳门市场获得43.3%的收入,认为中国建筑拥有更佳的地域组合,预计2025年中国香港及中国澳门市场将贡献超过50%的销售额,中国香港的基础设施投资展望相对内地更为稳定。中银国际重申对中国建筑“买入”评级,基于2025年预期6.6倍市盈率,将目标价从13.45港元微升至13.5港元。

该行认为,中国建筑的最大竞争优势在于其21亿港元的正经营现金流和33%的现金股息支付比率。在当前市场中,能保持超过30%的现金股息支付比率是其主要吸引力之一。而中国建筑从中国香港获得显著的收入比例,是其保持良好股息支付比率的关键原因之一。

该行指,因中国建筑在内地的房地产开发业务参与度不高,因此比同行更安全。在中国香港,中国建筑国际仅作为承包商,主要参与基础设施项目,机场地区、北部都会区及港岛的基础设施投资将有助于未来五年中国香港的稳定增长趋势。中银国际预期中国建筑于2025年在内地的销售贡献可能降至50%以下,达到45%,而中国香港和中国澳门的合并贡献可能超过内地,成为主要部分。该行表示,略为下调中国建筑2025年的销售额和净利润预估,分别至同比增13%和10.1%。

标签: 中银国际

相关文章

-

中银国际:升中银航空租赁目标价至83.9港元 评级“买入”详细阅读

中银国际发布研报称,中银航空租赁(02588)上半年总收入及其他收益同比增长5.8%,税后核心净利润同比增长20%。期内租赁租金收益率达到10....

2025-08-22 60 中银国际

-

中银国际:升中国生物制药目标价至8.7港元 维持“买入”评级详细阅读

中银国际发布研报称,中国生物制药(01177)上半年收入同比增长10.7%,符合预期,主要来自于创新药、生物类似药销售强劲,以及仿制药销售复苏的...

2025-08-20 68 中银国际

-

中银国际:重申港华智慧能源“买入”评级 上调目标价至4.99港元详细阅读

中银国际发布研报称,重申港华智慧能源(01083)“买入”评级,目标价上调至4.99港元,以主要反映可再生能源的新收入来源及成熟光伏(PV)项目...

2025-03-17 80 中银国际

-

中银国际:市场对美国核电需求的积极看法或强化中广核矿业供需基本面 维持“买入”评级详细阅读

中银国际发布研究报告称,维持中广核矿业(01164)“买入”评级,因市场对美国核电需求的积极看法可能强化其供需基本面。该行认为美国核电业主仍在等...

2024-10-22 136 中银国际

-

中银国际:中国互联网行业首选京东集团-SW及阿里巴巴-W 中资电讯股仍吸详细阅读

中银国际发布研究报告称,9月25日,国家发改委召开会议,会议强调统筹安排3000亿元人民币(下同)超长期国债支持消费品以旧换新。全国31个省区支...

2024-10-08 135 中银国际

-

中银国际证券:窗口期后 A股有望向港股收敛详细阅读

战术上需更乐观一些,战略上需等待政策落地而非预期,港股继续较A 股占优的时间窗口仍在,窗口期后A 股有望向港股收敛。 美联储超预期降息落地,关...

2024-09-23 146 中银国际